経済@ふたば保管庫 [戻る]

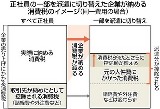

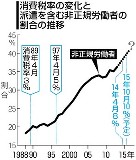

例えば、従業員二百人の企業が年間で一人五百万円の給料を払っているとする。このうち百人を同じ金額で派遣社員にすると「仕入れ」は年五億円。単純計算で消費税率5%で二千五百万円、税率8%では四千万円の消費税を納めずに済む。 制度としては派遣社員を受け入れた会社は、消費税分を含めて派遣会社に派遣料を支払う形になっていて、派遣会社がその消費税を国に納める。しかし、一般的に派遣会社の方が立場が弱いため、上がった分の消費税を派遣料に上乗せしにくい。企業側は事実上、負担は増えずに消費税の控除額だけが増える。 消費税率が3%から5%に上がった一九九七年以降、それまで20%前後で推移していた非正規社員の割合が上がった。税法に詳しい青山学院大の三木義一教授は8%への引き上げの影響について「5%への引き上げ時にも、間接的に派遣増加に影響を与えた。今回も企業が正社員を派遣社員へとさらに置き換え、雇用がもっと不安定になる恐れがある」と指摘している。http://www.tokyo-np.co.jp/article/politics/news/CK2013102402000137.html |

|

だ〜か〜ら〜さ〜 税制をいじるだけで 営利企業に自発的に正規雇用させ、社員の給料上げさせる方法はあるんだよ (1)法人税を外形標準課税にして税率を「売り上げの25%」にする (2)中間管理職以下の正社員に対する「給料の何倍分か」を法人税から控除 これだけ(笑) つまり法人税制をいじって、 「営利企業が利益を確保するためには、 社員を正社員として雇用して給料を払う必要がある」 という条件にしてやれば、イヤでも正規雇用して給料払うだろ この条件だと、ちゃんと社員に給料払わないと株主への配当も出来ないしね |

|

日本人が貧乏になるわけだな |

|

派遣社員を受け入れる経営者と社員は 日本での介護は受けられないようにしろよ そんな奴らの老後の面倒までみろってのか |

|

37兆円“不良債務爆弾”の導火線に火をつける消費増税、衝撃度は“倍返し”どころではない http://sankei.jp.msn.com/politics/topics/politics-21540-t1.htm |

|

別に消費税とか関係なしに、5割は超えてくるよ |

|

売国の経団連が消費税増税を叫ぶ訳だ |

|

雇用数が一定以上に増えれば 非正規雇用でも賃金は上昇する それを無視して書いてる記事にかけらほどの価値もない |

|

また景気が悪くなるのか |

|

スレ本文は、消費税の仕組みを知らんバカが書いたんだろうw お前らもなんで突っ込まないんだ 派遣先は派遣元に消費税を払ってるんだから、その分を控除するのは当然だ 損も得もしない そして派遣元は国に消費税を納付している 派遣を増やせば消費増税分が儲かるという与太話は、派遣元がずるっ子して真面目に納付しない場合に当てはまる 昔の派遣会社はそればっかやってたので国に潰された |

|

人件費削減が進む訳ですな |

|

進まないっつの 人の話聞きなさいよ! |

|

>スレ本文は、消費税の仕組みを知らんバカが書いたんだろうw IP表示無いし、一人でやってんじゃね?w |

|

IPが出る隔離板に帰れば? もう来なくていいから |

|

外人を受け入れた国は貧困国になっている。企業から納税しないでどうーすんだ?まず個人控除額を増やす

まず他国のように外人税・移民税を取り、 マイナス不経済な、不循環型経済 外来雑種を、排祖化し、 母国へ強制送還させる。 ↓ 個人控除額を増やすと、少子化から大子化へなる |

|

米国が今も消費税を導入しない「もっともな理由」 http://president.jp/articles/-/10632 財政難の米国がいまだに消費税(付加価値税)を採用していないことは、意外と知られていない。米国が採用しているのは通称州税といわれる小売売上税で、消費税とはまったく違うタイプの税制だ。 実は、米国議会では過去何十年にもわたって、付加価値税の導入について議論が持たれてきた。法人税や所得税に代表される直接税に比べて、消費税・付加価値税など間接税が優れているとは見なせないという理由で採用は見送りとなっている。ちなみに、米国の国税における直間比率は9対1だ。付加価値税の場合は特に、輸出に還付金が渡され、輸入には課税される点、法人税引き下げとセットにされやすい点などが議論の焦点となってきたことが米公文書に多く残る。 |

|

消費税は凍結か引き下げが筋 例えば法人税がなぜ有効で、消費税・付加価値税と代替させるべきではないと考えるのか。1960年代の米財務省の報告書には、すでにこんな記述がある。 消費税は売り上げにかかるために赤字の企業でも支払いの義務が生じるが、「赤字企業が法人税を支払わなくて済むことは、その企業にとっても経済全体にとっても有効である。たとえどんなに効率的で革新的な新規ビジネスであっても、収益構造が確立するまではある程度の時間がかかる」とし、さらに仮に、赤字の繰り越し機能付きの法人税をなくし付加価値税を導入するほうが、付加価値税なしで高い法人税を設定するよりも企業を助けるという前提について「これでは急激な景気後退局面では、たとえ効率的な企業であったとしても、単に一般需要が落ち込んだという理由だけで多くの企業が赤字企業となってしまう」と記す。 |

|

こうした記述を見るにつけ、米国はやはりフロンティア精神の国家なのだと認識を新たにする。新しい挑戦の芽を潰すことはしない、それが消費税・付加価値税採用を見送り、法人税に依存する理由とするのはいかにも米国らしいではないか。 米国経済の抱える個別の問題は多々あるにせよ、主要国のなかでもベンチャービジネスが米国で隆盛するのは、1つにはこうした税制からの観点が確立されているからではないだろうか。最新のOECD統計のベンチャーキャピタル投資額の順位では、断トツの1位が米国(267億ドル)、2位日本(16億ドル)、3位カナダ(15億ドル)となっている。付加価値税を採用していない米国と採用しても5%と極めて低水準である日本・カナダが後に続くのも、偶然とは言い切れまい。 |

|

橋本政権下の増税でロクな事なかったな |